Plan de Cuenta

Son: el nombre, codificación y la debida precisión del contenido económico de cada cuentas que recogerá el registro contable de las operaciones.

Objetivo:

Proporcionar a los entes públicos los elementos necesarios que les permitan contabilizar sus operaciones, proveer información útil en tiempo y forma, para la toma de decisiones por parte de los responsables de administrar las finanzas públicas, para garantizar el control del patrimonio; así como medir los resultados de la gestión pública financiera y para satisfacer los requerimientos de todas las instituciones relacionadas con el control, la transparencia y la rendición de cuentas.

Aspectos Contables:

Al diseñar el Plan de Cuentas se tomaron en consideración los siguientes aspectos contables:

- Reflejar el registro de un tipo de transacción definida;

- El nombre asignado a cada cuenta debe:

- Ser claro

- Expresar su contenido a fines de evitar confusiones

- Facilitar la interpretación de los estados financieros a los usuarios de la información

Para el registro de las operaciones presupuestarias y contables, los entes públicos deberán ajustarse a sus respectivos Clasificadores por Rubros de Ingresos (CRI) y Objeto del Gasto (COG), al Plan de Cuentas, mismos que estarán armonizados, tanto conceptualmente como en sus principales agregados.

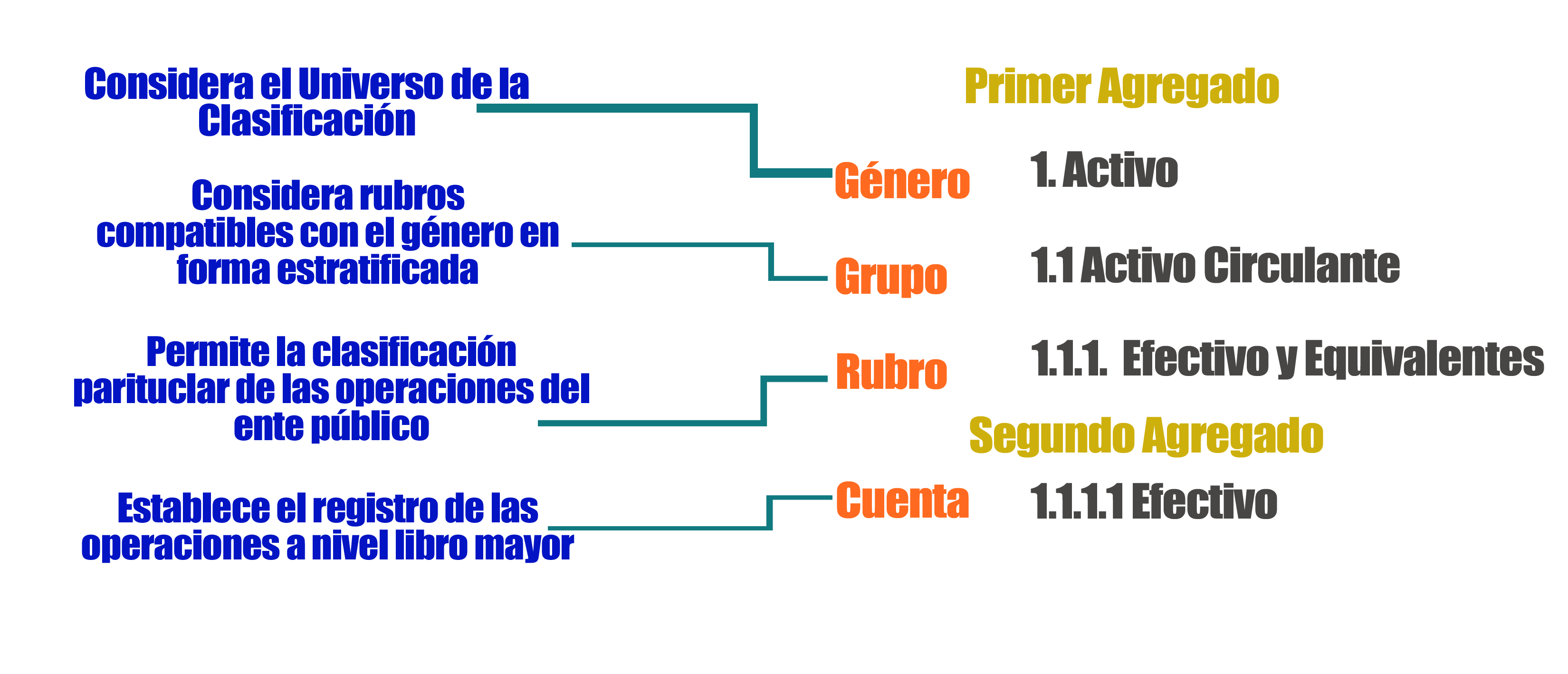

Base de Codificación

La estructura presentada en el presente documento, permite formar agrupaciones que van de conceptos generales a particulares, la cual se conforma de 4 niveles de clasificación y de 4 dígitos como sigue:

Definición Conceptual del primer y segundo nivel

|

ACTIVO |

PASIVO |

|

Activo Circulante Activo no Circulante |

Pasivo Circulante Pasivo no Circulante |

|

Ingresos |

Hacienda Pública / Patrimonio |

|

Ingresos de gestión Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas Otros |

Patrimonio Contribuido Patrimonio Generado Exceso o insuficiencia en la actualización del patrimonio |

|

Gastos y otras pérdidas |

Cuentas de orden contables |

|

Gastos de funcionamiento Transferencias, asignaciones, subsidios y otras ayudas Participaciones y aportaciones Intereses, comisiones y otros gastos de la deuda pública Otros gastos y pérdidas extraordinarias |

Valores Emisión de obligaciones Avales y garantías Juicios Inversión Pública |

|

Cuentas de cierre o corte contable |

Cuentas de orden presupuestarias |

|

Resumen de ingresos y gastos |

Ley de ingresos Presupuesto de Egresos |

|

Ahorro de la gestión |

Cuentas de liquidación y cierre presupuestario |

|

Desahorro de la gestión |

Superávit financiero |

|

|

Déficit financiero |